إقتصاد البناء في لبنان - ك2 2018

- Thursday, October 17, 2019

naltrexone buy uk

buy low dose naltrexone canada

read naltrexone buy uk

ليس من السهل أتخاذ أي قرار في مجال الإستثمار العقاري في لبنان إلا بعد إجراء دراسة معمقة لحال السوق والتأثيرات المباشرة وغير مباشرة على مخاطر ونسب النجاح المقبول.

خلال الأعوام الماضية، تميّز السوق العقاري في لبنان بقدرة على الصمود يصعب تفسيرها علميا" وذلك نظرا" للظروف السياسية والأمنية والإقتصادية الصعبة التي مر بها منذ 2005.

.jpg) ففي حين حافظت أسعار الأراضي في بيروت وجبل لبنان على وتيرة مقبولة في الإرتفاع، نرى أن هذه النسب بقيت على ثباتها في 2017 مع انخفاض طفيف في الأسعار نتيجة لحركة العرض والطلب وتدَّني القدرة الشرائية لدى المستهلك.

ففي حين حافظت أسعار الأراضي في بيروت وجبل لبنان على وتيرة مقبولة في الإرتفاع، نرى أن هذه النسب بقيت على ثباتها في 2017 مع انخفاض طفيف في الأسعار نتيجة لحركة العرض والطلب وتدَّني القدرة الشرائية لدى المستهلك.

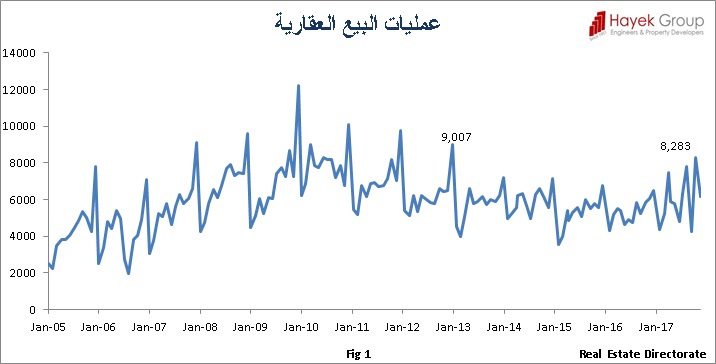

تظهر الأرقام الصادرة عن مديرية الشؤون العقارية لدى وزارة المالية ولغاية تشرين الثاني، بعض النتائج عن حركة البناء في 2017 حيث تجاوزت عمليات البيع العقارية الشهرية عتبة 000,8 عملية في تشرين الأول 2017 وسجّلت 283,8 عملية وذلك لأول مرة منذ خمس سنوات وتحديدا" منذ كانون الأول 2012. (Fig. 1)

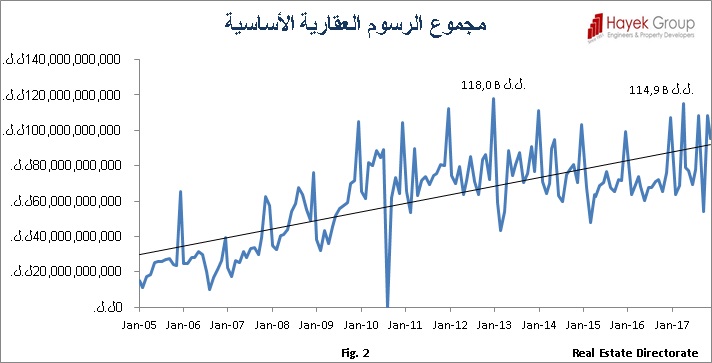

أما لناحية مجموع الرسوم العقارية الأساسية في الشهر، فقد تجاوزت عتبة 100 مليار ل.ل خلال أذار، وآب وتشرين الأول 2017، حيث لم يسجل هذا المعدّل لثلاث أشهر في السنة منذ 2005. وتجدر الإشارة الى أن الرسوم في أذار 2017 سجّلت 9,114 مليار ل.ل وهو ثاني أكبر رقم بعد الرسوم التي سجّلت في كانون الأول 2012 حيث بلغت 118 مليار ل.ل. (Fig. 2)

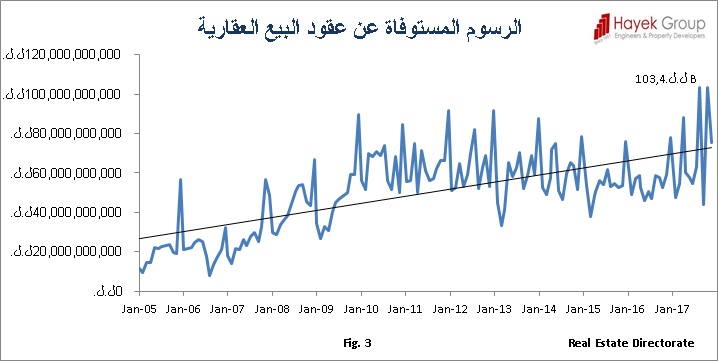

أما لناحية الرسوم المستوفاة عن عقود البيع العقارية كما وردت من الدوائر العقارية، فقد تجاوز المعدّل الشهري عتبة 100 مليار ل.ل في آب وتشرين الأول حيث سجّلت 4,103 مليار ل.ل وذلك يعتبر رقما" قياسيا" لأول مرة منذ كانون الثاني 2005. (Fig. 3)

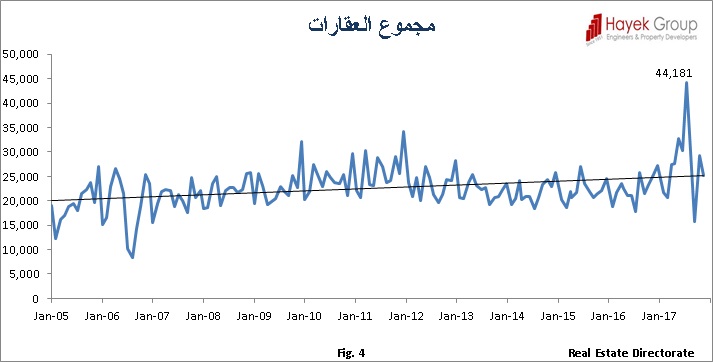

أما مجموع عدد العقارات فقد سجّل 181,44 عقارا" في شهر تموز وهو رقم قياسي لم تشهده الدوائر العقارية منذ 17 سنة. (Fig. 4)

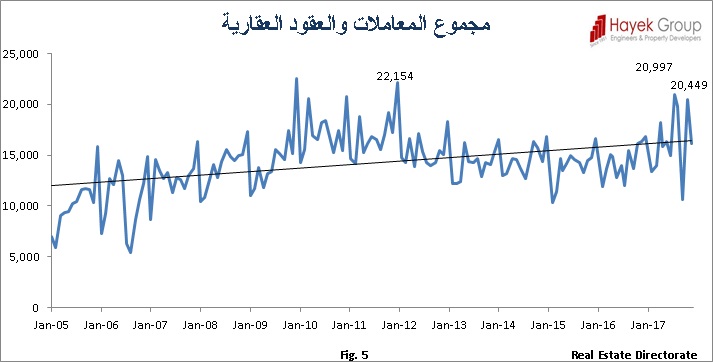

وأما لجهة "مجموع المعاملات والعقود العقارية" فقد تجاوزت عتبة 000,20 معاملة حيث سجلت 997,20 في تموز و 449,20 في تشرين الأول 2017 وذلك لأول مرة منذ 6 سنوات وتحديدا" منذ كانون الأول 2011. (Fig. 5)

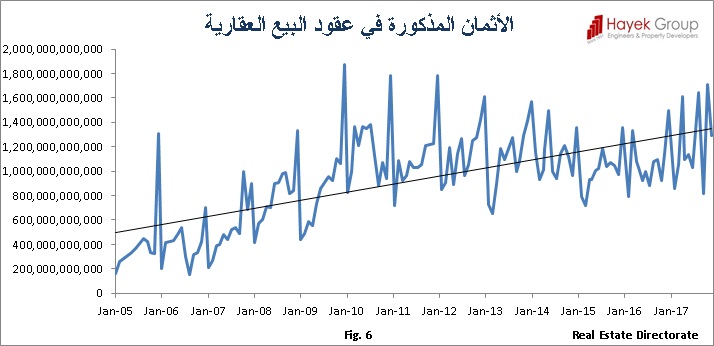

وتبيَّن أيضا" أن قيمة عقود البيع العقارية قد بلغت 5,823 مليون دولار أميركيا" كمعدّل وسطي في الشهر خلال 2017 بزيادة 17% عن المعدّل الشهري في 2016 والذي بلغ 2,684 مليون دولار أميركيا"، علما" أنه سجّل مبلغ 6,678 مليون دولار أميركيا" كمعدّل شهري من 2007 ولغاية 2016 أي بزيادة إجمالية قدرها 18% خلال مدة عشر سنوات. (Fig. 6)

يتبيَّن مما تقدّم أن مقوِّمات الصمود لدى القطاع العقاري في لبنان تجاوز كل التوقعات في 2017 وهذا ما يدفعنا الى النظر الى 2018 بتفاؤل مبني على عدة معطيات إضافية وهي:

1 – استخراج النفط:

خلال عام 2017 صادق مجلس الوزراء على القرارين 42 و 43 للتنقيب عن النفط والغاز وتم توزيع المياه الإقليمية اللبنانية الى 10 بلوكات، وفي 14 كانون الأول صادق المجلس على .jpg) الترخيص للشركات توتال الفرنسية وآني الإيطالية ونوفاتيك الروسية للتنقيب عن النفط والغاز في البلوكين 4 و 9 في الشمال والجنوب. يتوقع بحسب الأرقام الصادرة عن وزارة الطاقة أن تكون حصة لبنان ما بين 27 و 36 مليار دولار أميركيا" سنويا"، وبحسب مكتب إحصاءات اليد العاملة الأميركي، فإن كل إستثمار في مشاريع البنية التحتية بقيمة مليار دولار أميركي في الدول النامية يوفِّر 000,8 فرصة عمل منها 000,5 فرصة عمل على المواقع و 000,3 فرصة عمل خارجها، بما فيها النقل والخدمات اللوجستية والفنية التي ستستفيد من هذه المشاريع، فإذا تم توظيف 10 مليار دولار أميركي سنويا" في مشاريع البنية التحتية سيتم تأمين 000,80 فرصة عمل سنويا"، وهذا ما سيؤدي الى نهضة عمرانية وسيؤدي أيضا" الى انتعاش قطاع البناء وسيكون له ردّات فعل أيجابية على قطاعات أخرى منها المصارف والتجارة والصناعة وغيرها. وسيشجع على زيادة الثقة بالإستثمار الأجنبي في عدة قطاعات وخاصة القطاعات الخدماتية واللوجستية. إن اليد العاملة المطلوبة لهذه العملية تتطلب تأمين وحدات سكنية قريبة من مواقع التنقيب، حيث سيتم استيعاب آلاف العمال والأخصائيين مما سيرفع معدّل الإيجارات وبالتالي أسعار العقارات في المناطق القريبة الأمر الذي سيؤدي حتما" الى إنماء المناطق الريفية المجاورة.

الترخيص للشركات توتال الفرنسية وآني الإيطالية ونوفاتيك الروسية للتنقيب عن النفط والغاز في البلوكين 4 و 9 في الشمال والجنوب. يتوقع بحسب الأرقام الصادرة عن وزارة الطاقة أن تكون حصة لبنان ما بين 27 و 36 مليار دولار أميركيا" سنويا"، وبحسب مكتب إحصاءات اليد العاملة الأميركي، فإن كل إستثمار في مشاريع البنية التحتية بقيمة مليار دولار أميركي في الدول النامية يوفِّر 000,8 فرصة عمل منها 000,5 فرصة عمل على المواقع و 000,3 فرصة عمل خارجها، بما فيها النقل والخدمات اللوجستية والفنية التي ستستفيد من هذه المشاريع، فإذا تم توظيف 10 مليار دولار أميركي سنويا" في مشاريع البنية التحتية سيتم تأمين 000,80 فرصة عمل سنويا"، وهذا ما سيؤدي الى نهضة عمرانية وسيؤدي أيضا" الى انتعاش قطاع البناء وسيكون له ردّات فعل أيجابية على قطاعات أخرى منها المصارف والتجارة والصناعة وغيرها. وسيشجع على زيادة الثقة بالإستثمار الأجنبي في عدة قطاعات وخاصة القطاعات الخدماتية واللوجستية. إن اليد العاملة المطلوبة لهذه العملية تتطلب تأمين وحدات سكنية قريبة من مواقع التنقيب، حيث سيتم استيعاب آلاف العمال والأخصائيين مما سيرفع معدّل الإيجارات وبالتالي أسعار العقارات في المناطق القريبة الأمر الذي سيؤدي حتما" الى إنماء المناطق الريفية المجاورة.

2 – الوضع في سوريا:

مع وقف القتال في سوريا، وتوقّع إعادة الإعمار ولو بوتيرة غير سريعة لعدم توفّر الرساميل التي يتوقع أن تتجاوز 200 مليار دولار أميركيا"، يستعد لبنان لإعادة حركة استيراد المواد الأولية للبناء والإستعانة .jpg) بالخبرات الفنية للشركات اللبنانية التي أتبثت جدارتها في تنفيذ عقود مقاولات البناء والبنى التحتية في كافة الدول العربية وخاصة الخليجية منها، بالإضافة الى الحضور الفعّال للمصارف اللبنانية في الداخل السوري حتى خلال أقصى الظروف القتالية. كل ذلك سيساعد الحركة العقارية في لبنان من خلال دفع عجلة الإقتصاد وتأمين فرص عمل، مما سيؤدي الى زيادة النمو والقدرة الشرائية للمستهلك المحلي.

بالخبرات الفنية للشركات اللبنانية التي أتبثت جدارتها في تنفيذ عقود مقاولات البناء والبنى التحتية في كافة الدول العربية وخاصة الخليجية منها، بالإضافة الى الحضور الفعّال للمصارف اللبنانية في الداخل السوري حتى خلال أقصى الظروف القتالية. كل ذلك سيساعد الحركة العقارية في لبنان من خلال دفع عجلة الإقتصاد وتأمين فرص عمل، مما سيؤدي الى زيادة النمو والقدرة الشرائية للمستهلك المحلي.

3 – الإستقرار الداخلي:

لم يشهد لبنان إستقرارا" على الساحة السياسية منذ عهود كثيرة، إلا أن عهد الرئيس ميشال عون وحكومة الرئيس الحريري أنجزا العديد من المؤشرات التي ستساعد على استقرار الوضع العقاري في لبنان، فالإنتخابات النيابية المتوقعة في أيار 2018 ستؤدي حتما" الى ديناميكية جديدة من خلال نشؤ طبقة سياسية على قانون النسبي للمرة الإولى، .jpg) كذلك إقرار الموازنة العامة للدولة، الى جانب إستقرار الوضع الأمني وحصر الخلافات السياسية ضمن المؤسسات دون الإحتكام الى الشارع، بالإضافة الى سلامة الوضع النقدي وقدرة المصارف والقطاع الخاص على تمويل المشاريع عبر الإستدانة الداخلية. كل ذلك سيعطي بوادر إيجابية للإستثمار في القطاع العقاري.

كذلك إقرار الموازنة العامة للدولة، الى جانب إستقرار الوضع الأمني وحصر الخلافات السياسية ضمن المؤسسات دون الإحتكام الى الشارع، بالإضافة الى سلامة الوضع النقدي وقدرة المصارف والقطاع الخاص على تمويل المشاريع عبر الإستدانة الداخلية. كل ذلك سيعطي بوادر إيجابية للإستثمار في القطاع العقاري.

هنا تبرز مسؤولية الإدارة برعاية هذا القطاع عبر تأمين الغطاء التشريعي الملائم وإعادة النظر بالقوانين الضريبية المجحفة بحق المالكين والمستأجرين، وتبني مشروع بنية تحتية لمدة 25 سنة في جميع المناطق وخاصة المناطق الساحلية عبر تحسين خطوط المواصلات من طرق ومرافئ ومطارات وتأمين الخدمات العامة من كهرباء ومياه وصرف صحي الى جانب إنشاء مؤسسة عامة ترعى قطاع البناء وتسهر على سلامته.

الى اللذين يبشِّرون بأزمات عقارية، فنحن نطمئنهم أنه بالرغم من كل المراحل التي مرَّ فيها لبنان من إغتيالات ونزاعات عسكرية وسياسية واحتلال وعدم وجود بنية تحتية خدماتية منذ أكثر من 35 سنة، مع كل ذلك لم يشهد القطاع العقاري أي إنهيار لا بل تحسّنت الأسعار ولو بوتيرة غير ثابتة، وهذا أكبر دليل على سلامة الإستثمار في العقار على المدى المتوسط والبعيد.

المهندس عبدالله الحايك

بيروت في 8/1/2018

Back To Newsletters